ہر وفاقی بجٹ اس بات کی واضح یاد دہانی ہے کہ پاکستان کی وفاقی حکومت اپنے وسائل میں کتنا خرچ کرنے سے قاصر ہے۔ لہذا، مالی توازن کو کسی حد تک قابل انتظام رکھنے کا بوجھ انہی چند قربانی کے میمنے پر پڑتا ہے، خاص طور پر اخراجات کے لیے جمع کرنے اور ترقیاتی ضروریات کے لحاظ سے رسمی شعبہ۔

پریشانی کی بات یہ ہے کہ ملک کے مجموعی عوامی قرضوں کا 70 فیصد کا تناسب ترقی پذیر معیشت کے معیارات کے باعث اشتعال انگیز طور پر زیادہ نہیں ہے۔ تاہم، ایک بڑا مسئلہ اس کا ارتکاز ہے: پچھلی دہائی کے دوران، کمرشل بینکوں نے وفاقی حکومت کے قرضوں کا بڑا حصہ اپنے پاس رکھا ہے۔

پاکستان کے 54.5 ٹریلین روپے کے گھریلو قرضوں میں سے، بڑا حصہ مارکیٹ کے قابل آلات میں بیٹھا ہے، جس کی مالیت 46.6 ٹریلین روپے ہے۔ اس میں سے، شیڈولڈ بینکوں کے پاس Rs 36.8tr، یا 79pc ہیں۔ بیمہ کنندگان کا حساب 5pc سے کم ہے، تقریباً 6pc کے لیے باہمی اور پنشن فنڈز، اور باقی کے لیے "کارپوریٹس اور دیگر" کی کیچ آل بالٹی۔ یہ بینک خودمختار گٹھ جوڑ کو عالمی معیار کے مطابق انتہائی حد تک بنا دیتا ہے۔

2024 کے آخر تک عالمی بینک کے تجزیے کے مطابق پاکستانی بینکوں کے سرکاری قرضے کل اثاثوں کا تقریباً 60 فیصد ہیں، جو عالمی اوسط سے چار گنا اور 80 سے زائد ممالک کے نمونے میں سب سے زیادہ ہے۔ نتیجتاً، کریڈٹ کی سرگرمیوں پر اثر انتہائی نقصان دہ رہا ہے، جس میں انڈسٹری کا ایڈوانس ٹو ڈپازٹس کا تناسب 40 فیصد سے نیچے ہے اور چھوٹے اور درمیانے درجے کے کاروباری اداروں کا حصہ نجی شعبے کے قرضوں میں بمشکل 10 فیصد ہے۔

54tr کے گھریلو اسٹاک کا دسواں حصہ بھی بینکوں سے باہر اور خوردہ ہاتھ میں صرف 150 بیس پوائنٹس سستی پیداوار پر منتقل کریں، اور سالانہ بچت 80 ارب روپے کے علاقے میں چلی جائے گی۔

چونکہ بینکنگ اور خودمختار کی دو بیلنس شیٹس ایک دوسرے کے ساتھ بہت مضبوطی سے زخمی ہیں، اس لیے یہ رشتہ زہریلا ہو گیا ہے۔ حکومت بینکوں سے قرض لیتی ہے، اس قرضے سے حاصل ہونے والے منافع پر ٹیکس لگاتی ہے، اور بینک پیسے کو کام پر لگانے کے بجائے اسے دور کر دیتے ہیں۔ کہیں اس لوپ میں جمع کنندہ اور حقیقی معیشت دونوں کو بھلا دیا گیا ہے۔

جب بقایا کاغذ کا 79 فیصد ادارہ جاتی خریداروں کے ایک چھوٹے سے کلب کے پاس بیٹھتا ہے، تو وہ خریدار ہر نیلامی میں حقیقی قیمت کا تعین کرنے کی طاقت رکھتے ہیں۔ خوردہ بچت کرنے والوں، پنشن فنڈز، بیمہ کنندگان اور غیر ملکی خریداروں کے ساتھ ایک بازار جس میں ہر ایک بامعنی ٹکڑا رکھتا ہے مسابقتی تناؤ پیدا کرتا ہے جو پیداوار پر اثر انداز ہوتا ہے، اور بینک کا غلبہ والا ایسا نہیں کرتا۔

ادارہ جاتی رقم جو عام طور پر اس تناؤ کو فراہم کرتی ہے، خاص طور پر بیمہ دہندگان، اہمیت کے لیے بہت کم ہیں: ہندوستان میں تقریباً 4pc کے مقابلے میں GDP کے تقریباً 0.9pc پر، پورے شعبے کی اثاثہ جات کی بنیاد سرکاری قرضے کے ایک سال سے بھی کم ہے۔ یہ خوردہ چھوڑ دیتا ہے، اور کاغذ پر، اس کے لئے کیس مجبور ہے. پرانی قومی بچت اسکیموں کے ذریعے لاکھوں پاکستانی پہلے ہی ریاست کو قرضے دے رہے ہیں، جن کے پاس اس وقت 3.6 ٹریلین روپے ہیں۔

اس طبقہ نے تاریخی طور پر اسی خودمختار کریڈٹ کے لیے بینکوں کے مقابلے میں کم پیداوار کو قبول کیا ہے، لہذا بنیاد کو وسیع کرنے سے قرض کی خدمت کے بل کو بھی کم کیا جا سکتا ہے۔ کراچی اسکول آف بزنس اینڈ لیڈرشپ، کراچی میں ایک نئی پالیسی انسائٹ لیب کا کہنا ہے کہ نئے آلات اور پلیٹ فارمز کے باوجود، پاکستان کے قرضے رکھنے والے قرض دہندگان کا سیٹ گزشتہ سات سالوں میں بمشکل تبدیل ہوا ہے۔ بینکوں کے پاس اب بھی اکثریت ہے۔

نئے چینلز نے بدل دیا کہ قرض کیسے بیچا جاتا ہے، لیکن یہ نہیں کہ کون خریدتا ہے۔ صرف 50 سے 150 بیسس پوائنٹس سستی پیداوار پر 54tr کے گھریلو اسٹاک کا دسواں حصہ، تقریباً 5.5t روپے، بینکوں سے باہر اور خوردہ ہاتھ میں منتقل کریں، اور سالانہ بچت 25 ارب سے 80 ارب روپے کے علاقے میں چلتی ہے۔ اس سے قرض کی خدمت کے بل میں نمایاں فرق پڑے گا، جو بجٹ میں واحد سب سے بڑی لائن بن گیا ہے اور ہر سال صرف مرکبات بنتا ہے۔

ایک ساختی انعام بھی ہے۔ بینک قلیل مدتی اور فلوٹنگ ریٹ پیپر کی طرف متوجہ ہوتے ہیں، زیادہ تر اس وجہ سے کہ ان کی ذمہ داری کا مرکب انہیں ایسا کرنے پر مجبور کرتا ہے۔ پاکستانی بینکوں کے پاس شاید ہی کوئی فکسڈ ڈپازٹ ہے، جو کہ 37.3tr میں سے صرف 6.1tr ہے، اس لیے وہ آرام سے طویل، فکسڈ ایکسپوژر کو گودام نہیں رکھ سکتے۔ ایک حقیقی خوردہ اڈہ جو طویل عرصے سے گھریلو بچتوں سے لنگر انداز ہوتا ہے وہ اس مدت کو برداشت کرے گا جس سے بینک ہچکچاتے ہیں، اس رول اوور کے خطرے کو کم کرتے ہیں جس سے نمٹنے کے لیے موجودہ پروفائل کچھ نہیں کرتا ہے۔

اپنی سب سے بڑی اخراجات کی لکیر پر لگام لگانے کے لیے بے چین حکومت کے لیے، خوردہ وہ نایاب لیور ہے جو لاگت اور خطرہ دونوں کو ایک ساتھ کم کرتا ہے۔ لیکن سوال یہ ہے کہ خود مختار اس طبقہ تک کیسے پہنچتا ہے؟ تاریخی طور پر، وہ جواب نیشنل سیونگز تھا، حالانکہ یہ کوتاہیوں کے بغیر نہیں ہے۔ اس کے نرخ انتظامی اعتبار سے متفرق مراحل میں طے کیے جاتے ہیں، اس لیے وہ مارکیٹ سے پیچھے رہ جاتے ہیں۔ جب شرحیں گرتی ہیں تو بچت کرنے والوں کے لیے یہ پرکشش ہوتا ہے، لیکن یہ ایک ایسا ڈھانچہ ہے جو ریاست کے اپنے مقاصد کے خلاف کام کرتا ہے، ناقابلِ تجارت ہے، 50 لاکھ روپے کی حد تک محدود ہے، اور مالی امداد کے ایک سنجیدہ آلے کے بجائے بیواؤں اور ریٹائر ہونے والوں کے لیے نیم سماجی تحفظ کے طور پر زیادہ تیار کیا جاتا ہے۔ دوسرا راستہ پاکستان اسٹاک ایکسچینج میں براہ راست سکوک جاری کرکے کیپٹل مارکیٹوں سے گزرتا ہے۔ لیکن اس سے یہ تبدیل نہیں ہوا کہ کاغذ کون رکھتا ہے۔

دسمبر 2023 سے، حکومت نے شاندار ہیڈ لائن ڈیمانڈ کے لیے ایکسچینج کے ذریعے اجارہ سکوک کی نیلامی کی ہے، اس کے باوجود یہ کاغذ مکمل طور پر قانونی لیکویڈیٹی کی ضرورت کے لیے اہل ہے، افراد براہ راست بولی نہیں لگا سکتے جب 1 فیصد سے کم شہری بروکریج اکاؤنٹ رکھتے ہیں، اور بینک اب بھی 90 فیصد کے قریب اسٹاک رکھتے ہیں۔

تیسرا ڈائس پورہ چینل ہے، روشن ڈیجیٹل اکاؤنٹ، اور حقیقی معنوں میں ایک رشتہ دار جیت: 2020 سے اب تک 927000 اکاؤنٹس کھولے گئے اور 12.7 بلین ڈالر سے زیادہ موصول ہوئے، حالانکہ نیا پاکستان سرٹیفکیٹ، اس کے اندر موجود قرض کا آلہ، کبھی بھی سرکاری بیرونی قرضوں کے 2 فیصد سے تجاوز نہیں کر سکا۔

تازہ ترین کوشش رسائی کے مسئلے کو اس کی جڑ میں حل کرنے کی کوشش کرتی ہے۔ انوسٹر پورٹ فولیو سیکیورٹیز (IPS) اکاؤنٹس نے طویل عرصے سے لوگوں کو اصولی طور پر سرکاری کاغذ رکھنے کی اجازت دی ہے، لیکن عملی طور پر، چینل کا مطلب برانچ کے دورے، دستی فارم، اور بینک کے عملے کو اس کی تشہیر کے لیے بہت کم ترغیب دینا تھا، اس لیے بہت کم لوگوں نے اسے استعمال کیا۔ اسٹیٹ بینک آف پاکستان کا InvestPak پورٹل، جو نومبر 2025 میں شروع ہوا، اس پلمبنگ پر تعمیر کرتا ہے اور رگڑ کو دور کرتا ہے۔ یہ افراد کو IPS اکاؤنٹ کھولنے، نیلامی میں بولی لگانے، اور سیکیورٹیز کو مکمل طور پر آن لائن تجارت کرنے کی اجازت دے کر ایسا کرتا ہے۔

نظریہ طور پر، یہ سب سے زیادہ امید افزا ہے، ایک کیچ کے ساتھ: رسائی اب بھی بینک کے زیر انتظام IPS اکاؤنٹس کے ذریعے جاتی ہے، وہ ادارے جن کی کوئی تجارتی وجہ نہیں ہے کہ وہ خوردہ سرمایہ کاروں کو ایک ایسی اثاثہ کلاس کی طرف لے جانے کی بجائے اپنے لیے رکھیں گے۔

بھارت کو بھی یہی مسئلہ درپیش ہے۔

اور ایک مختلف راستہ اختیار کیا. اس کی آر بی آئی ریٹیل ڈائریکٹ اسکیم، جو 2021 میں شروع کی گئی تھی، لوگوں کو بینکوں کو کاٹ کر، مرکزی بینک کے ساتھ براہ راست اکاؤنٹ میں سرکاری بانڈ رکھنے دیتی ہے۔

اگر بنانے کے قابل ایک ہی فکس ہے، تو وہ ہے اڑنا بند کرنا۔ پاکستان اب متعدد متوازی ریٹیل چینل چلاتا ہے اور ان میں سے کسی پر بھی جامع ڈیٹا شائع نہیں کرتا، اس لیے کوئی بھی حقیقت میں یہ نہیں کہہ سکتا کہ سوئی چل رہی ہے یا نہیں۔ ہولڈر کے حساب سے اعداد و شمار انفرادی سرمایہ کاروں کے لیے الگ لائن بھی نہیں رکھتے۔

باقی وہاں سے آگے آتا ہے: 100000 روپے کے کم از کم ٹکٹوں کے بجائے حقیقی طور پر خوردہ سائز کا پروڈکٹ جو آج ایک کے لیے گزرتا ہے، اور اس بارے میں ایک ایماندارانہ فیصلہ کہ آیا ریٹیل کو بینکوں کے ذریعے جاری رکھنا ہے یا جیسا کہ ہندوستان نے اپنے ارد گرد کیا ہے۔ اس میں سے کوئی بھی ایک بجٹ میں ادا نہیں ہوتا۔ لیکن ارتکاز راتوں رات خود کو نہیں بنا سکا، اور سالوں کی بے عملی کو دنوں میں ختم نہیں کیا جا سکتا۔

سات سال کے نئے آلات کے بعد، آخری حربے کا حامل اب بھی بینک ہے۔ یہ اسی طرح رہے گا جب تک کہ ریاست کوئی ایسی چیز نہیں بناتی جو بچانے والے درحقیقت استعمال کر سکیں اور ایسا راستہ جو ان اداروں سے نہیں گزرتا جس سے وہ آگے بڑھنے کی کوشش کر رہی ہے۔

مطاہر خان داتا دربار کے شریک بانی اور KSBL میں InsightLab کے سربراہ ہیں۔ شاہ زیب عباسی انسائٹ لیب میں تجزیہ کار ہیں۔

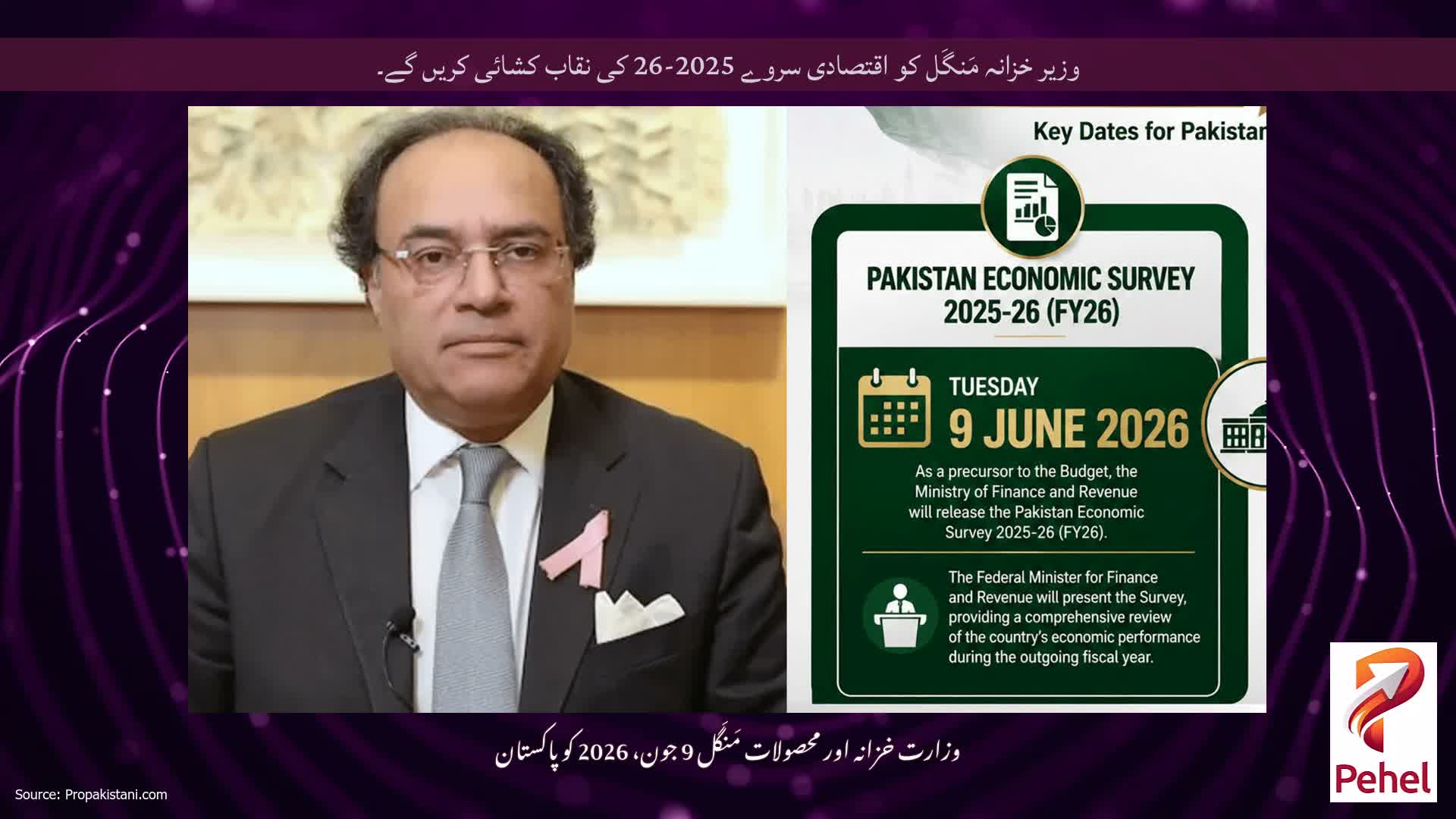

ڈان، دی بزنس اینڈ فنانس ویکلی، 8 جون، 2026 میں شائع ہوا۔